“혹시 기초연금, 금융재산 기준 때문에 놓치고 계신가요?”

2025년부터 기초연금 수급자격 금융재산 기준이 더 촘촘해집니다.

단 1만 원 차이로 탈락하는 사례, 지금도 수천 건.

👉 지금 바로 기준 확인하고 불이익 막으세요!

1. 기초연금 수급자격 금융재산 기준

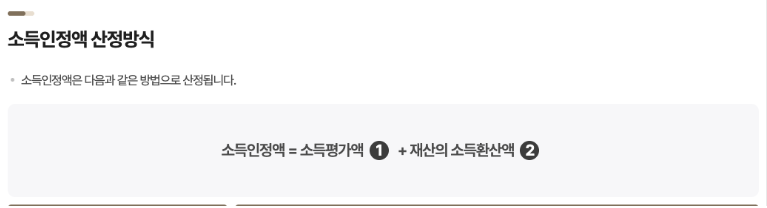

기초연금 수급자격 금융재산 기준은 ‘소득인정액’으로 판단됩니다.

소득인정액 = 소득평가액 + 재산의 소득환산액이며, 단독가구 기준 2025년 선정기준액은 월 202만 원입니다.

금융재산은 2,000만 원까지 공제되며, 초과 금액은 연 4% 소득환산율 적용 후 월 소득으로 계산됩니다.

예: 3,500만 원 금융재산 → 2,000만 원 공제 후 1,500만 원 환산 → 월 약 5만 원 소득 간주

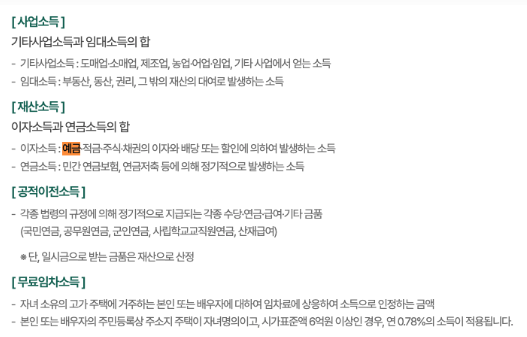

2. 금융재산에 포함되는 항목과 환산방식

기초연금 수급자격 금융재산에 포함되는 항목은 아래와 같습니다.

- 예금, 적금

- 주식, 펀드, 채권

- 보험 해약환급금 등

공제 후 잔액에 대해 연 4% 환산 → 월 소득 환산합니다.

예: 4,000만 원 - 2,000만 원 = 2,000만 원 × 4% ÷ 12 = 월 약 6.6만 원 추가 소득 간주

3. 지역별 기초공제금액 차이

일반재산 공제 기준은 지역에 따라 달라지며, 금융재산 외에도 중요한 판단 기준입니다.

- 대도시: 1억 3,500만 원

- 중소도시: 8,500만 원

- 농어촌: 7,250만 원

해당 기준을 초과하면 일반재산도 소득으로 환산되어 기초연금 수급자격에 영향을 줍니다.

4. 배우자 금융재산 합산 여부

기초연금 수급자격 금융재산은 배우자 자산도 포함됩니다.

심지어 배우자가 65세 미만이라도 합산 대상입니다.

예: 본인 1,200만 원 + 배우자 1,800만 원 → 합계 3,000만 원 → 2,000만 원 공제 후 1,000만 원 환산

결론: 지금 자격 진단 필수

✅ 기초연금 수급자격 금융재산 기준은 2,000만 원까지 공제됩니다.

✅ 배우자 포함 총액 기준, 지역별 일반재산 공제도 중요합니다.

✅ 지금 확인 안 하면 한 달에 30만 원 넘는 연금을 놓칠 수 있습니다.